|

Как обустроить мансарду?  Как создать искусственный водоем?  Как наладить теплоизоляцию?  Как сделать стяжку пола?  Как выбрать теплый пол?  Зачем нужны фасадные системы?  Что может получиться из балкона? |

Главная страница » Энциклопедия строителя

содержание:

[стр.Введение] [стр.1] [стр.2] [стр.3]

страница - 0

Исследование R/S-траектории одного временного ряда страхования

Перепелица В.А., Тамбиева Д.А.(1ат{аппе1@та11.ги)(1), Комиссарова К.А. Карачаево-Черкесская Государственная Технологическая Академия

В работе [1] Э. Петерс обосновывает причины неадекватности господствовавшей многие десятилетия в теории финансов линейной парадигмы. Он рассматривает в качестве альтернативы новейшие математические инструменты - фрактальную геометрию [2], теорию хаоса [3], нечеткую логику [4], нейронные сети [5] и другие, входящие составными частями в новую, нелинейную парадигму и составляющие инструментарий разработчиков интеллектуальных систем [6].

Понятие «эффект памяти» вводится Э. Петерсом как составляющая нелинейной парадигмы. Обосновывая как одну из проблем эконометрического (линейного) взгляда на мир, игнорирование времени или, в лучшем случае, представление его как переменной наравне с другими переменными модели, Э. Петерс предлагает анализировать финансовые ряды с учетом времени или, точнее, «предыстории» прогнозируемого события. «Предыстория» позволяет выявить наличие факта детерминированности исследуемого процесса. Сама процедура выявления «предыстории» («эффекта памяти» или просто «памяти»), осуществляется на базе введенного Х. Херстом [7] в исследовательский инструментарий метода нормированного размаха (R/S-анализа).

При моделировании и прогнозировании эволюционирующих процессов и систем статистические данные представляются временными рядами (ВР) числовых значений основного показателя (ВР курса доллара [8], ВР урожайности с/х культур [9], ВР объемов жилищного строительства [10], ВР заболеваний гриппом и ОРЗ [8] и т.д.). В контексте моделирования этих процессов наиболее актуальной задачей является проблема прогнозирования дальнейшего поведения рассматриваемых ВР. А именно, принципиально важным является положительный ответ на вопрос: обладают ли рассматриваемые ВР долговременной памятью [1]. Например, общепризнанным является тот факт, что такой памятью обладают природные ВР [1, 11]. Наличие или отсутствие долговременной памяти в рассматриваемом ВР может быть установлено с помощью алгоритма R/S-анализа [1, 10].

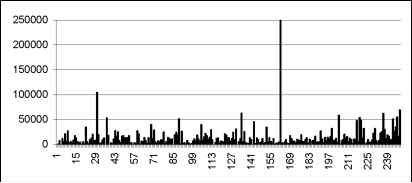

В данной работе авторами рассматривается временной ряд движения денежных средств на расчетном счете одного из регионального отделения фонда социального страхования РФ, которое в дальнейшем, для краткости, будем называть РО ФСС РФ, а сам ряд назовем социальным ВР (СВР) и обозначим через Z .

Рис.1. Гистограмма СВР

Z: zr , i = l,2,...,n,(1)

где z - i -ое по порядку наблюдение, т.е. сумма, поступившая на расчетный счет РО ФСС РФ в i- й период, рассматриваемого календарного отрезка времени. На рис. 1 представлена гистограмма исследуемого СВР.

Построенная эмпирическая функция распределения исследуемого СВР (Рис. 2а, 2б) относится к семейству распределений с «тяжелыми хвостами» [8].

250

200

100 4

50

1—1 | |

п _ |

*1 2* 3* 4* 5* 6* 7* 8* 9*

250 7 200 150 100

50 4

*1

2* 3* 4* 5* 6* 7* 8* 9*

Рис.2а.Рис.2б.

Эмпирическая функция распределения СВР В работах [8, 11] обосновываются причины малой информативности статистических показателей как следствие наличия фрактальных свойств во временном поведении рядов, эмпирическая функция распределения которых не соотносится с нормальным распределением. Таким образом, с целью выявления оценок динамики рассматриваемого СВР, отражаемых такими характеристиками, как наличие или отсутствие трендоустойчивости, отсутствие или наличие долговременной памяти, а вместе с ней и наличие квазициклов и др. Авторами проведены R/S-анализ [1, 8, 11] и разложение фазового портрета СВР на квазициклы.

Алгоритм R/S - анализа временных рядов

Приведем описание реализованного авторами в программной среде C++ алгоритма R/S - анализа временных рядов. В представленном СВР Z (1) последовательно выделяем его начальные отрезки ZT = zb z 2... zT, т = 3,4....,n , для каждого из которых вычисляем

текущее среднее zT = — У zi

т ,=1

Далее для каждого фиксированного ZT, т= 3,4....,n вычисляем накопленное отклонение

t_

для его отрезков длины t: XTt = У](zi -zT), t = 1,т. После чего вычисляем разность

i=1

между максимальным и минимальным накопленными отклонениями R = R(t) = max(X t) — min(X t), которую принято называть термином "размах R".

1<t<)1<t<т

Этот размах нормируется, т.е. представляется в виде дроби R/S , где S = S(t) -стандартное отклонение для отрезка ВР Z т, 3< т <n.

Показатель Херста Н=Н(т), характеризующий фрактальную размерность рассматриваемого ВР и соответствующий ему цвет шума, получаем из соотношения R/S=(a *т)н , Н = Н(т). Логарифмируя обе части этого равенства и полагая согласно [1, 2] значение а = 1/2, получаем последовательность декартовых координат (x т,

у т) точек Н- траектории ординаты которых абсциссы x = т, т =3,4,..n.

Уlog(R(T)/S (т)) и

Ут У log()/2)

0

0

Требуемая для фрактального анализа ряда (1) R/S- траектория представляется в логарифмических координатах последовательностью точек, абсциссы которых хr=log(r /2), а ординаты у т = log(R(r )/S(t )). Соединяя отрезком соседние точки (x т,

у т) и (x т + 1, у т + 1), т =3,4,...n-1, получаем графическое представление R/S-

траектории (Н-траектории) в логарифмических координатах (в обычных декартовых координатах).

Одной из основных фрактальных характеристик ВР является цвет шума [1,12] , который соответствует этому ряду на том или другом временном отрезке. Значения Н > 3/5 определяют собой черный цвет шума. Чем больше значение Н е [3/5,1], тем большая трендоустойчивость присуща соответствующему отрезку ВР. Значения Н в окрестности 0,4<H<0,6 определяют собой нечетко в смысле [13] область белого шума, который соответствует "хаотичному поведению ВР" и, следовательно, наименьшей надежности прогноза. Значения Н в окрестности ~0,3 ±0.1 определяют собой пребывание соответствующего отрезка ВР в области розового шума. Розовый шум говорит о присущем рассматриваемому отрезку ВР свойстве антиперсистентности [1], которое означает, что ВР реверсирует чаще, чем ряд случайный (частый возврат к среднему).

Черный шум

"Б~ел ы й шум

Розовый шум^

Рис.3. Графическое представление цветов шума

Рассматриваемому в настоящей работе ряду, за редким исключением, присущи черный и белый шумы, а также, нестрого говоря, " серый шум", соответствующий области нечеткого разграничения между областями черного и белого шумов.

Относительно наличия долговременной памяти в рассматриваемом ВР (1) не представляется возможным дать положительное или отрицательное заключение в случае, когда его Н-траектория не находится сколь-нибудь продолжительное время в области черного шума, а поведение R/S-траектории носит хаотический характер, начиная с ее начальных точек.

Основанием для утверждения о том, что некоторый ВР обладает долговременной памятью, является выполнение следующих условий [1].

1.Его H-траектория через несколько своих начальных точек оказывается в области черного шума, а для его R/S-траектории указанные точки вхождения в черный шум демонстрируют собой наличие тренда. Глубину этой памяти определяет такой первый по порядку (в области черного шума) номер т =l, для которого выполняется следующее условие: в точке l H-траектория получает отрицательное приращение, а R/S-траектория в этой точке демонстрирует так называемый «срыв с тренда» [1], т.е. резкое изменение тренда предшествующих точек R/S- траектории.

2.Факт наличия долговременной памяти в рассматриваемом ВР можно обосновать также с помощью процедуры перемешивания элементов этого ВР [1]. Если в данном ВР случайным образом перетасовать его элементы и полученный ряд представить на вход алгоритма R/S-анализа, то на выходе

1

0,6 0,5 0,4

0,1

содержание:

[стр.Введение] [стр.1] [стр.2] [стр.3]