|

Как обустроить мансарду?  Как создать искусственный водоем?  Как наладить теплоизоляцию?  Как сделать стяжку пола?  Как выбрать теплый пол?  Зачем нужны фасадные системы?  Что может получиться из балкона? |

Главная страница » Энциклопедия строителя

содержание:

[стр.Введение] [стр.1] [стр.2] [стр.3]

страница - 2

Рис.7. Геометрическое представление НМ глубины памяти для СВР (1)

Выводы, вытекающие из результатов выполненных расчетов, состоят в следующем.

1.Глубина памяти конкретного ВР не является фиксированным числом; ее величина меняется вдоль рассматриваемого ВР, т. е. для различных его отрезков она является различной, например, как видно из таб.1., для СВР численное значение глубины памяти колеблется в отрезке натурального ряда 3,4,..47

2.Для численного представления глубины памяти рассматриваемого ВР Z наиболее целесообразным является математический аппарат теории нечетких множеств, т.е. оцениваемая глубина представляет собой нечеткое множество

M(Z)={(l, /( l)}, l g {l°, l°+l,...,L0}(2)

где l - численное значение встречающейся глубины памяти, /и ( l )- значение функции принадлежности для этой глубины.

Метод разбиения фазового портрета на квазициклы

В арсенале современных методов прогнозирования ВР возрастающее значение приобретает такой подход, как визуализация их фазовых портретов [15, 16], получаемых в интерактивном режиме использования ПЭВМ.

В качестве фазового пространства фр размерности р = 2 для ВР (1) используем

простейший вариант вида ф2 (Z) = {(zi, zi+1)}, i=1, 2 п -1.

Как известно, при построении фазового пространства для конкретного ВР принципиально важным является вопрос о его размерности р. Эта размерность должна быть не менее, чем размерность аттрактора наблюдаемого ряда. В свою очередь размерность аттрактора можно оценить с достаточно приемлемой точностью, если использовать фрактальную размерность. Последняя, как отмечено в [17], вычисляется по формуле С=2-Н. Поскольку для анализируемых в настоящей работе ВР значения H g (0,1), то получаем оценку С < 2. Таким образом, для целей нашего исследования имеются основания использовать фазовое пространство ф6, (Z) размерности р = 2.

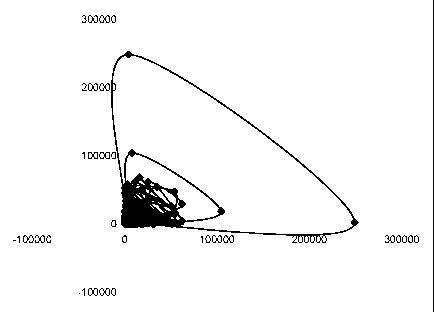

Рис. 8. Фазовый портрет исходного СВР (1)

При исследовании СВР достаточно информативным и целесообразным является построение фазовых портретов ВР (1) в фазовом пространстве фх (Z) размерности р = 2

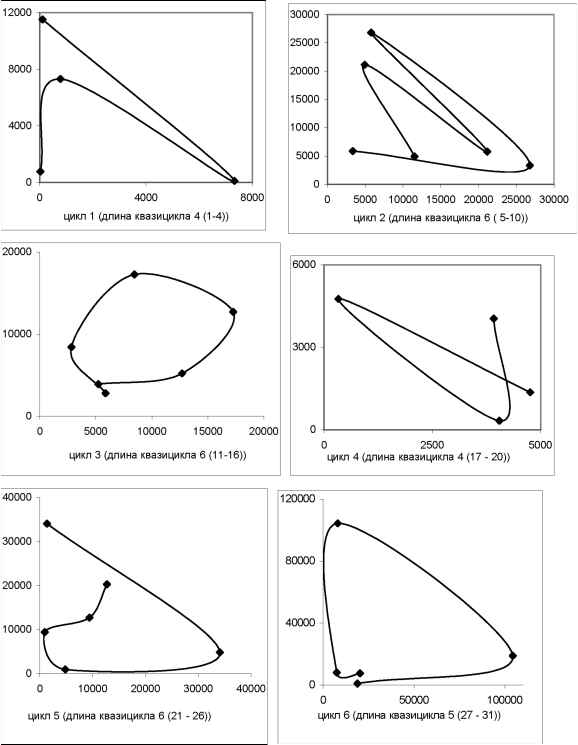

следующего вида: ф2^)= {(zi; zi-1)}, i= 1,2,...,п -1. Такого вида фазовая траектория СВР представлена на рис.8. Эта траектория состоит из 47 квазициклов Ск, к=1,2,..47, шесть из которых представлены на рис.9; размерности Lk этих квазициклов представлены в таб.2. Для наглядности на рис. 10 дано геометрическое представление в виде гистограммы, отражающей частоту появления квазициклов в СВР.

Рис. 9. Разложение на квазициклы фазового портрета на рис.8. ( 6 квазициклов)

Таблица 2.

Ск | С1 | С2 | С3 | С4 | с5 | С6 | С7 | С8 | С10 | |

Lk | 4 | 6 | 6 | 4 | 6 | 5 | 8 | 8 | 5 | 8 |

Ск | Сп | С12 | с13 | с15 | С16 | с17 | ||||

Lk | 6 | 6 | 7 | 4 | 6 | 5 | 5 | 4 | 3 | 5 |

Ск | С21 | с25 | ||||||||

Lk | 6 | 8 | 6 | 4 | 5 | 5 | 4 | 3 | 4 | 9 |

Ск | С31 | С32 | с33 | С34 | С35 | С36 | С37 | С38 | с39 | С40 |

Lk | 5 | 5 | 5 | 3 | 5 | 5 | 3 | 5 | 4 | 6 |

Ск | С41 | с42 | с43 | с44 | с45 | с46 | с47 | |||

Lk | 4 | 4 | 4 | 7 | 10 | 5 | 4 | |||

14 1 12 10 8 6 4 2 0 | □ | II II | |||||||||

3456789 10 | |||||||||||

Рис. 10. Геометрическое представление частот появления квазициклов в СВР.

Выявлено, что поведение фазовых портретов характеризуется в 68 % случаев сменой направления траектории, а также длина квазициклов в 70% не совпадает с величинами глубины памяти, полученными в результате R/S - анализа. Из этого сравнения можно заключить, что в рассматриваемом СВР наличие долговременной памяти слабо выражено наряду с другими факторами, такими как циклическая компонента этого СВР. Квазициклы, составляющие эту компоненту относятся к объектам микроэкономики. Важно отметить, что учитываемая в [17,18] циклическая компонента в известных публикациях, относящихся к прогнозированию, рассматриваются только в тех случаях, когда речь идет о макроэкономических прогнозах. Например, цикл жизни товара (длительного пользования), цикл деловой активности фирмы и т.д.

Таким образом, полученные оценки нечеткого числа глубины памяти на базе R/S-анализа и результаты, полученные в процессе применения метода разбиения фазового портрета на квазициклы (рис.9 и 10) допускают содержательную финансово-экономическую интерпретацию. Отметим, что выплаты страховых взносов в РО ФСС РФ страхователями должны производится ежеквартально и строго контролируются налоговыми органами РФ, поэтому остается открытым вопрос: почему ряд, в котором по определению должна присутствовать циклическая компонента, не демонстрирует наличие устойчивого «эффекта памяти», в то время как финансовые ряды котировок ценных бумаг [1], курса доллара [8] такую устойчивость демонстрируют?

содержание:

[стр.Введение] [стр.1] [стр.2] [стр.3]